Eierstrukturen i Hansa Borg

Nylig kom nyheten om at Hansa Borg Bryggerier var solgt til danske Royal Unibrew, som forsåvidt lenge har hatt en 25% eierandel i bryggeriet. På den ene siden var det overraskende, siden Hansa Borg alltid har profilert seg som det største norskeide bryggeriet og tanken bak prosjektet bak var å beholde en større andel av norske bryggerier på norsk eierandel. På den andre siden har de som har gravd litt i eierforholdene bak sett at dette neppe var noen stabil konstellasjon på lang sikt.

Når man tidligere har spurt hvem som eier Hansa Borg Bryggerier, så har alltid svaret vært Egenæss-familien, men bakenfor det enkle svaret har de alltid lagt en labyrint av fragmenterte eierskap og nøstede holdingselskaper.

Hans Egenæss overtok Lande Bryggeri i 1905, og utviklet det til Sarpsborg bryggeri, og hans sønn Per Egenæss tok det videre gjennom sammenslåing med Halden Bryggeri under navnet Borg Bryggerier, som senere gikk sammen med Fredrikstad bryggeri. Senere, etter at Ringnes kjøpte Pripps og deretter måtte avhende Hansa på ordre fra konkurransetilsynet, gikk Egenæss sammen med ulike investorer for å kjøpe opp Hansa, og skape Hansa Borg Bryggerier, der også Christiansands Bryggeri inngikk fra 1999. Det klarte han, og i etterkant kjøpte seg videre opp, slik at Egenæss-familien satt med en kontrollerende eiermakt i det holdingselskapet som eier 75% av Hansa Borg Bryggerier. I tiden etter har det vært hans datter Hanne Egenæss Wiig som har holdt i tømmene.

Det er imidlertid to-tre utfordringer med dette. For det første var det et temmelig lite bryggeri – Borg – som forsøkte å sluke et langt større bryggeri – Hansa – og det spørs om de noensinne klarte å fordøye byttet. Jeg har liksom aldri fullt ut forstått hvor makta egentlig lå. Var det eierne i Østfold som styrte eller var det bergenserne som stort sett gjorde hva de ville? Det neste problemet var at det aldri var så enkelt som at Egenæss-familien styrte. [NB: korrigeringer her og annetsteds ifm fire vs fem familiegrenser, se under.] Aksjene innen familien var etterhvert delt opp på fem familiegrener, og deretter ytterligere delt opp på deres barn. For å holde en viss styring ble det laget holdingselskaper med A-aksjer og B-aksjer og C-aksjer og helt opp til E-aksjer, for å sikre seg at kontrollen var relativt samlet, selv om eierskap og utbytte ble spredd. Det tredje problemet var at om familiens aksjeposter var fragmentert, så hadde det vært en større kronerulling – kanskje på 1990-tallet da Hansa ble kjøpt. Det gjorde at det kom inn en halv zillion med østfoldinger med små aksjeposter. Den typiske Hansa Borg-aksjonæren er en østfolding født rundt 1950 som eier en kvart promille av Hans Borg Bryggerier.

Dermed var det duket for flere utfordringer om vi skal forsøke å skue fremover:

- Det spørs om eierne i Sarpsborg – med den fragmenterte eierstrukturen – ville klare å holde bedriftsledelsen i Bergen i ørene, eller om de har nok med å stokke bena internt.

- De var bare et spørsmål om tid før nye generasjoner ville arve aksjer (både innen Egenæss-familien, men også blant de mange småaksjonærene), men kanskje uten å ha den samme pliktfølelsen til å holde på dem for å bevare en bryggerikonstellasjon på norske eierhender.

- Innen craftbeer har Hansa Borg vinglet. Først skulle de «gjøre sjøl», med Valdemar og Kalfaret Brygghus, så skulle de eie sammen med Nøgne Ø og Austmann, men i konkurransen med fremdeles å gjøre sjøl. Så skulle de ihvertfall ikke eie sammen med noen, slik at de kjøpte hele Nøgne Ø og solgte seg helt ut av Austmann. Det er ikke godt å spå hva de egentlig ønsker fremover.

Sålenge Hansa Borg var en stabil og forutsigbar pengemaskin, så gikk dette forsåvidt bra. Men bestevenn-strategien til Rema-1000 torpederte dette. De kuttet ut Hansa Borg og gjorde Ringnes til bestevenn – selv om de allerede var gått til sengs med Grans, samt at de skulle ha liten-bestevenn i hvert enkelt av de gamle fylkene, sånn som Rygr og O. F. Halds. Men vi har ikke plass til den begredelige sagaen om Rema-1000s bestevennstrategi her. Det holder å påpeke at den dro teppet under beina på overskuddet for Hansa Borg. Utbyttet ble null i 2018, og gjorde at adm dir Midtgård gikk på dagen i mai 2018, og at det kom inn folk med ekspertise på omstrukturering. Og det gjorde at «småbryggeriene» Nøgne Ø og Austmann fikk føle at det kanskje ikke er så idyllisk å være lillebror når storbror har det vondt. Jeg spådde illevarslende at bestevennstrategien ville kaste om på ølbransjen, men vi har til gode å se fasiten ennå.

Hansa Borg er forsåvidt kommet tilbake til pluss igjen, men den svært fragmenterte eierstrukturen gjør at bryggeriets styring må ha vært en evig balansegang. En slik oppdelingen av eierskapet proporsjonalt med hver familieforøkelse er neppe oppskrift på en stabil eierstruktur over lang tid. Vi kan se nærmere på regnskapene til Hansa Borg senere, for i dette innlegget vil jeg se på selve eierstrukturen.

Hansa Borg Bryggerier er eid 25% av danske Royal Unibrew og 75% av Nye Borg Bryggerier Holding, som igjen er 100% eid av Borg Invest. Og der stopper de oversiktlige tallene.

De største eierne i Borg Invest er holdingselskapene Petrika, Enertoppen, Hamaka, Metno, som ligger på 11,5-14,7% eierandel. Dette tilsvarer de fire døtrene til Per Egenæss. I tillegg kommer den femte familiegrenen som har sitt utspring i Per Egenæss' søster. Innen hvert av disse selskapene er det igjen en fragmentering av eierforhold med 3-4 aksjonærer, som typisk er barnebarn og oldebarn av Hans Egenæss. Tilsammen utgjør dette noe over halvparten av eierne, mens de øvrige eierforholdene er svært fragmentert. Her må jeg få legge til at dataene om eierforholdene i dette innlegget er hentet fra regnskapet for Hansa Borg Bryggerier for 2020, og derfor gir et bilde av hvordan det var ved inngangen til 2021. Jeg antar at det i det alt vesentlige er det samme som ved utgangen av 2021.

La oss se på noen høydepunkter fra aksjonærlista, bare sånn for å vise bredden. Radiumhospitalets legat for kreftforskning eier 1,69%, det er sikkert testamentert til dem. Den Danske Bank eier 4,26%. Fredrikstad Blad eier 0,035%, men det er vel for lite til å gjøre dem uhildede i nyhetsaker om bryggeriet. Og ikke minst, Aass Bryggeri eier 0,026% av Borg Invest ... øh? Ja, faktisk.

Eierlista er faktisk lengre enn de påkrevde 250 aksjonærene som skal rapporteres til Brønnøysundregistrene. Aksjonæren med den minste posten på denne lista eier 0,023% av Borg Invest, dvs 0,017% av Hansa Borg. Og det betyr at 2,6% av Borg Invest-eierskapet ligger på aksjonærer som eier 0,023% eller mindre poster – og da må det være over 100 av dem! Trolig er det endel flere.

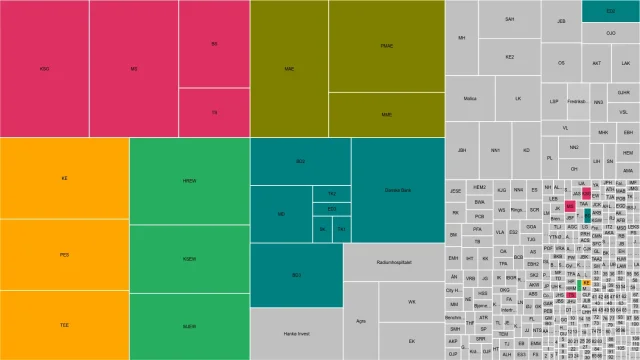

For å visualisere fragmenteringen har jeg satt opp et diagram. Aksjeposter over 10% som er eid av holdingselskaper (i praksis de fem familiegrenene) er gitt hver sin farge, og de er igjen brutt ned på aksjepostene innen disse holdingselskapene. I praksis vil det si barn og barnebarn. I tillegg eier enkelte i familien noen mindre aksjeposter personlig i tillegg til eierskap gjennom holdingselskapene.

Fragmentering av eierforholdene i Hansa Borg Bryggerier.

Fragmentering av eierforholdene i Hansa Borg Bryggerier.

På den annen side, dersom Hansa Borg Bryggerier i oppkjøpet er verd 3,3 milliarder, slik som E24 skriver, og Borg Invest er verd 75% av det, altså 2,4 milliarder, så er hver promille-eierskap verd 2,4 millioner, for den typiske mini-eieren blir det en halv til en million kroner. Mens hver av de fem familiegrenene får 250-300 millioner hver. Imidlertid kommer ni tideler av pengene i form av aksjer i det danske selskapet, og i tillegg må det hele godkjennes før handelen kan gjennomføres.

Og forresten står det ikke så mye bedre med Royal Unibrews eierforhold. I Danmark rapporterer de visst kun eiere med over 5% eierandel. Av dem er det bare to av i Royal Unibrew: Chr. Augustinus Fabrikker A/S på 15% og BlackRock Inc på 10%. Og mindre fragmenterte blir de neppe, siden Borg Invest får det meste av kjøpesummen i form av aksjer i Royal Unibrew. De har tidligere hett Bryggerigruppen og før det Bryggerierne Faxe Jyske, og har et historisk utgangspunkt i en konstellasjon av bryggeriene Albani, Faxe, Maribo, Urban og Thor og Ceres. Ifølge deres «5 year key figures» produserte de 11,1 mill hL øl i 2020. Alle de norske storskalabryggeriene solgte på innenlandsmarkedet i 2020 totalt 2,53 mill hL. Til sammenlikning lå Carlsberg Groups tall for 2020 på 38,0 mill hL bare for Vest-Europa, og 130,1 mill hL globalt. Så det norske markedet er nærmest en pølse i slaktetiden i alt dette.

Dersom dette går i boks, så blir det Aass, Mack og Grans som er de største norskkontrollerte bryggeriene, mens både Ringnes og Hansa Borg er danskeide.

Denne endringen kom nok ikke helt plutselig på insidere i bransjen. Hansa Borg klarte å ro seg iland etter bestevennaffæren, men det virket som om man har strigla bryggeriet og pyntet bruden. Man kjøpte seg opp i Nøgne Ø, som tross alt har en sterk stilling i Danmark og internasjonalt, og samtidig solgte man seg ut av Austmann – som ikke har det. Derigjennom har man eliminert usikkerheter rundt kompaniskap for datter-bryggerier. Regnskapene fremstår upåklagelig blankpussede. Inntektene er økende, kostnadene synkende, produksjonen økende, eiendeler økende, gjelda synkende. Utbytte har lagt fast på 50 mill i 2019 og 2020. Ferdig er de grufulle årene 2017 og 2018, der Remas bestevennstrategi ødela mye.

Strengt tatt er man vel ikke helt tilbake til de gyldne årene før 2017, men det får så være. Skuta er snudd og bruden har vært pyntet i to år, og nå er hun så godt som giftet bort.