Livet under ølkartellet

Kartellet var sterkt medvirkende til den sterke tilknytningen mange nordmenn har til sitt regionale bryggeri. Det er så enkelt som at det ofte var kun øl fra ett bryggeri å få kjøpt. Minnet om dette har falmet med årene, spesielt etter mikrobryggeriene kom. Men da det stod på, gjorde det noe med hvordan øldrikkerne så på verden, og effekten varte utover kartellets levetid, gjennom 90-tallet og etter årtusenskiftet.

Formelt sett kunne du få kjøpt alle norske øl over hele Norge. Som privatperson måtte du betale frakten, og dermed var det ikke like attraktivt. Som bevillingshaver måtte du kjøpe gjennom én av aktørene som var aktive i ditt distrikt. Ting ble gjerne vondt og vanskelig — og i hvert fall ikke billigere — når de skulle ekspedere øl fra utenforstående bryggerier. Ekstrakostnadene måtte du selv stå for, men det var mulig.

Ølutvalget kunne se omtrent slik ut i 1967 - i en hel by.

Ølutvalget kunne se omtrent slik ut i 1967 - i en hel by.

Minste motstands vei å holde seg til det ølet som bryggeriene gjennom Bryggeriforeningen hadde bestemt seg for skulle selges i området der du bodde. Samtidig var øltypene mer eller mindre standardisert mellom bryggeriene. Det var pils, bayer og bokk. Satt på spissen var bokken på vei ut, gamlingene drakk bayer og de yngre drakk pilsner. Enkelt og greit.

Det kunne gå så langt at ett bryggeri ikke klarte å levere nok øl, mens nabobryggeriet nektet å levere, selv om de var teknisk stand til det. Eller var det kanskje bryggeriet med leveringsvansker som nektet levering det utenbys bryggeriet å levere? — slikt var aldri godt å vite. Dette skjedde under en hetebølge i Lofoten sommeren 1953, der det ble ølmangel. Bodø Aktiebryggeri hadde ikke nok øl og mineralvann, mens Mack sa at de «prioriterte sine faste kunder». Begge bryggeriene påpekte at det stod forbrukerne fritt å kjøpe fra hvilket som helst bryggeri de ønsket, men det var jo litt irrelevant når det eneste bryggeriet som var villig til å levere ikke var i stand til det.

Akkurat denne saken er litt enestående, for det er så vidt jeg vet den eneste gangen at slike problemer skvulpet over til pressen og det ble skrevet om kartellet. Stort sett klarte bryggeriene og Bryggeriforeningen å holde fokus borte fra ølkartellet. Forsåvidt var det ingen hemmelighet at det fantes, men det var liksom ingen som snakket så mye om det, og aller minst bransjen selv. Kanskje man kan si at nettopp det gjorde det til en slags åpen hemmelighet?

Da kartellet opphørte ble øl-Norge kastet inn i et nesten perverst plot-twist. Plutselig fikk man det beste ølutvalget i noen av de hardeste avholdsområdene! Disse stedene hadde ulike variasjoner over ølmonopol eller et begrenset antall spesielle utsalgssteder for øl, ofte som egne ølbutikker. Nærmest over natta satt de der med en spesialbutikk for øl, som hadde fått mulighet til fritt å ta inn øl fra alle landets bryggerier. Disse kommunene hadde forsøkt å begrense alt ølsalget til én syndens pøl, som så plutselig ble forvandlet til det reneste øl-mekka. I områdene der avholdsbevegelsen stod svakere, ble det helst til at dagligvarebutikkene fortsatte med ølsalget som før, og kanskje strakk seg til å ta inn en eller to ekstra sorter pils.

Det er ganske betegnende for denne tiden at det knappest fantes øltester der man smakte øl fra flere ulike bryggerier mot hverandre, ettersom det var uvanlig å ha tilgang på særlig mange ulike øl. De første juleøltestene kommer på slutten av 1980-tallet, og er nok et resultat av at man plutselig fikk øl fra mange ulike bryggerier tilgjengelig etter at kartellet kollapset i 1987. (Og før Lars Marius kommer med innsigelser, så la meg ile til og si at innenfor gårdsbryggingen hadde man alltid smakt på hverandres julebrygg, som «oppskoke». Men det å samle juleøl fra alle eller de fleste ulike kommersielle bryggeriene og deretter skrive om det i pressen, det er noe som kommer i kjølvannet av kartellets fall.)

Derfor er det fra 90-tallet det kommer avisartikler om juleøl med smaksnotater om de ulike bryggeriens varianter, der man målte dem smaksmessig opp mot hverandre. Før 1987 var den typiske avisartikkelen om juleølet et intervju med bryggeren på det lokale bryggeriet, som fortalte om årets juleøl, og hvordan det eventuelt avvek fra fjorårets og hva de hadde tenkt da de justerte på oppskriften. Ofte kom dette som to ulike artikler, en på sommeren i agurktiden da juleølet ble brygget, og en like før advent i forbindelse med at juleølet kom i butikk.

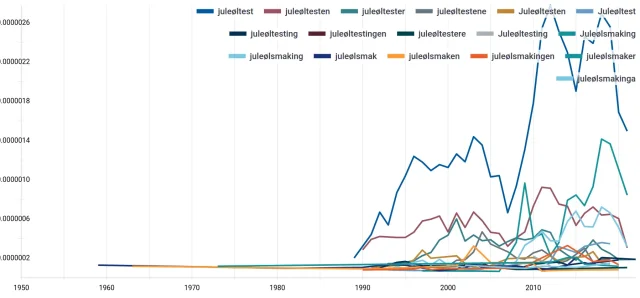

Betydde det av man ikke var interessert i hvordan juleølet smakte? Joda, men man var mer interessert i hvordan det smakte i år i forhold til i fjor, ikke hvordan det smakte i forhold til andre bryggerier, for andre bryggeriers øl ble ikke solgt der du bodde. Om du ikke helt tror meg, så se på grafen under. Den viser et søk i avisdatabasen til Nasjonalbiblioteket på ord som starter med «juleøltest» og «juleølsmak».

Juleøltesting og juleølsmaking starter etter 1987

Juleøltesting og juleølsmaking starter etter 1987

De få eksemplene som er før 1988 refererer til andre ting, med ett eneste unntak, en juleøltest i Ukebladet Nå i 1980. (Spoiler: pallplasseringer til Frydenlund, Lundetangens og Tou, i den rekkefølgen). Strengt tatt var vel ikke Nå så veldig fokusert på juleøl, men dette var i etterkant av Folkeaksjonen for Pilsen som var en reaksjon på Regjeringens forsøk på å senke alkoholgrensene i Norge. I den mest ekstreme varianten var tanken at pilsen skulle ned til 3,5% eller deromkring, og det genererte et enormt engasjement. Ukebladet sanset at øl ville fenge leserne og laget en juleølsmaking for alle 18 norske juleøl. De gjentok det ikke med juleøl, men hadde en tilsvarende smaking av pils utpå nyåret.

Etter dette må vi til 1988 før vi finner neste brede juleølsmaking, som ble arrangert av Bryggeriforeningen selv, under en bedre middag på Grand Hotel i Oslo. Jeg mistenker at det var en tradisjon som de hadde hatt noen år. Det ble også stemt over beste juleøl, skjønt de alle var uhildede og det hele var temmelig uformelt og åpenbart lettsindig.

Det får stå som et bilde på situasjonen: Under kartelltiden var det nærmest bare større redaksjoner med oppsøkende journalistikk og Bryggeriforeningen selv som var i stand til å samle alle årets juleøl på ett og samme bord. Da skjønner man at det var dårlige kår for juleølsmaking. Ja, for ølsmaking generelt.

En annen interessant ting på denne grafen, er at man ser taktskiftet som skjedde fra fokus på de gamle tradisjonelle bryggeriene og over til mikrobryggeriene. Mikrobryggeriene ramlet inn i offentlig bevissthet fra rundt 2010, og det ses godt på denne grafen. Og jada, jeg vet at det var mange mikrobryggerier før dette, men i starten var det en litt sær nisje-greie, mens rundt 2010 falt skjellene fra øldrikkernes øyne og ganer, og plutselig skulle «alle» drikke mikrobryggeri-øl. Vi ser trolig også stemningsendringen som en midlertidig nedgang i interessen rundt 2007 og på at det etterhvert blir mindre «juleøltest» i forhold til «juleølsmak».

Frem til kartellet var falt, så kunne du som bryggeri egentlig ikke vokse ved å utkonkurrere andre bryggerier, du måtte kjøpe dem opp. Dersom du kjøpte dem opp, burde du samtidig love å fortsette produksjonen lokalt for i det hele tatt å få lov til å overta. Det hadde mye å gjøre med bevaring av arbeidsplasser, men også endel med lokal identitet. Over tid kunne det overtagende bryggeriet forskyve produksjon og salg av varene bort fra de lokale og over mot de nasjonale, men bare sakte og forsiktig.

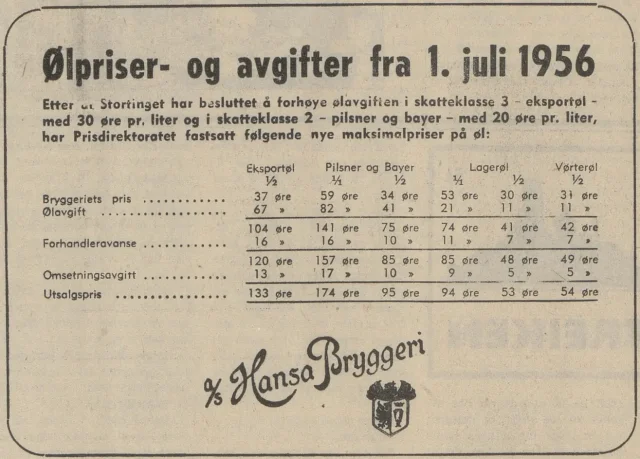

Annonse fra Hansa, der Prisdirektoratets nye maksimalpriser på øl refereres til.

Annonse fra Hansa, der Prisdirektoratets nye maksimalpriser på øl refereres til.

Vil det si at alle bryggerier var fredet og garantert evig liv? Nei, de kunne også gå konkurs. Det fantes minimumspriser på øl som Bryggeriforeningen satt for å unngå pris-konkurranse bryggeriene imellom. Samtidig fantes det maksimumspriser på øl som Prisdirektoratet satte. Jeg tror bakgrunnen for at de kunne gjøre dette nettopp var bryggerikartellet. Dersom hele bransjen organiserer seg for å drive prissamarbeid så må de også tåle at Staten setter begrensninger på hvor høyt de kan sette ølprisene. Dermed hadde det enkelte bryggeri ikke så stort spillerom når de skulle fastsette priser — altså inntektene sine. Kostnadene hadde man i teorien mer spillerom til å kunne gjøre noe med. Men i praksis var det ofte vanskelig å endre på. Ølbrygging ligger godt til rette for storskala produksjon, så de største kunne lettere optimalisere bryggingen sin mer enn de minste kunne.

I dette landskapet risikerte du at det lille bryggeriet ditt gikk med tap, kort og godt fordi produksjonskostnadene lå over maksimalprisene du fikk lov å ta. Samtidig kunne bryggerier som var større enn deg gå med behagelige overskudd, fordi de brygget store batcher som gav stordriftsfordeler. Dersom det virkelig var slik at folk elsket sitt lokale øl, så ville de kanskje akseptert å betalt litt mer, men denslags var det ikke lov til. Men da var det vel bare å kjøpe et større og mer effektivt bryggverk? Sorry, med kartellets millimeterbaserte markedsinndeling var det dårlige utsikter til raskt å kunne kapre særlig flere kunder. Men hva som du satte ned prisen skikkelig og satset på økt volum? Det kunne du ikke for det var minimumspriser satt av kartellet.

Min magefølelse er at denne problemstillingen kverket flere bryggerier enn noe annet, og at det bidro sterkt til den enorme konsolideringen som vi så utover 1900-tallet. Kartellet sikret småbryggeriene levevilkår, men ikke utviklingspotensiale.

Ett bryggeri som gikk mot denne strømmen, var Grans Bryggeri, som brøt med Bryggeriforeningen i oktober 1966. De satte ned prisene med 30% og satset på volum. Bryggeriforeningen erklærte krig mot Grans, men klarte ikke å ta knekken på dem. Det ble harde vilkår for Grans. Ingen andre bryggerier turde å bryte kartellet etter dette, men Grans lever tross alt ennå.

Forresten var det oppkjøp av småbryggeriene nyttig på andre måter også, for de hadde distribusjons- og salgsnett med lokalkompetanse og de fungerte som salgskontor for distriktet sitt. Sånn sett var ikke et oppkjøp en sikker og rask død for småbryggeriene. Produksjonen kunne gradvis helt eller delvis bli flyttet, mens salgs- og logistikkapparatet ble ofte igjen lokalt.

Under kartellet var øltypene temmelig standardisert. Forenklet hadde vi pils, bayer og bokk, samt vørterøl og et lettøl som først het Landsøl, deretter Lagerøl, så Brigg, og til slutt bare Lettøl. Noen få år fantes påskeøl/vårøl etter introduksjonen i 1934, men den ble senere ble til lys eksport. Juleølet ble introdusert i 1936, og gjenoppstod etter krigen som mørk eksport, før den fikk tilbake identiteten som juleøl i 1956. Så kom sommerølet i 1983 under litt forskjellige produktnavn. Det som er mest skremmende, er at denne fremstillingen av ølutvalget mer eller mindre passer på ethvert norsk bryggeri i kartelltiden fra 1913 frem til 1987.

Først etter kartellet sprakk, dukket det opp en jungel av nye ølsorter og ølnavn. Dessuten begynte ordspillene å komme. Mack kom med Arctic Light i stedet for lettøl. Aass kom med Fatøl — Aass hadde pga navnet fått innpass i puerile kretser i USA, så Aass Fat evt lest Fat Aass, burde treffe et visst publikum der. Grans kom med Gulleksport (gullprisen hadde eksplodert rundt 1980 og endel land satset på eksport av gull, og dessuten var lys eksportøl var allerede omdøpt til Gulløl) og Mammutøl (for å unngå å kollidere med Carlsberg Elefantøl). Fra å være bundet til standardiserte ølnavn ble det fullt frislepp av ordspill.

Det som er mest overraskende, er hvor lite offentlig lys det ble satt på denne kartellet. I avisene er det nesten ingenting om det. Heller ikke i bryggeriforeningens egne skrifter nevnes dette så mye, ikke engang i ettertid. Man snakket ganske så mye om renhetsloven og ølavgifter, men tilsynelatende «aldri» om ølkartellet. Dersom vi ser bort fra noen få presseoppslag da det ble formalisert i 1935, samt rundt og etter det ble oppløst i 1987, så må det dreie seg om totalt et par dusin referanser til øl-kartell og bryggeri-kartell i de femti årene imellom. Det er vanskelig å tenke seg annet enn at bransjen selv synes det var helt greit at kartellet gikk under offentlighetens radar.