Kinns årsregnskap for 2019

Kinn har i mange år stabilt levert solide og bekvemme overskudd, selv i tider der mange andre småbryggerier har slitt. Det er liksom aldri noe tull i økonomien deres. Men for 2019-regnskapet ser vil tilløp til at perfektheten slår litt sprekker.

En av særegenhetene ved Kinn er at de byttet selskap ved nyttår 2017/2018. Det gamle selskapet ble infusjonert i et nystartet selskap – begge med samme navn: Kinn Bryggeri. Derfor viser jeg resultatet fra det gamle selskapet frem til og med 2017, og så resultatet fra det nye etter det.

Regnskap for Kinn Bryggeri 2009-2019

Regnskap for Kinn Bryggeri 2009-2019

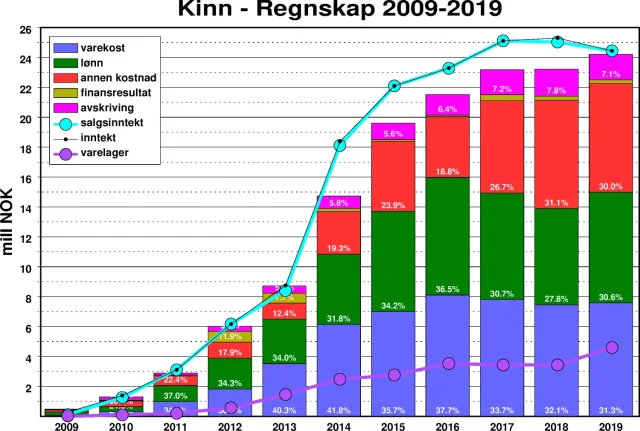

Her ser vi ganske godt hvordan Kinn ekspanderte kraftig i starten, med store overskudd i årene fra og med 2014. Ser vi bort fra de aller første årene, så er 2019 det første året der overskuddet har krympet betraktelig. Skjønt, de går med et helt greit overskudd på 195 tusen før skatt. Og siden det er kalkulert inn 1,71 mill i avskrivninger for 2019, så er et lite overskudd fremdeles et knall godt resultat.

Vi ser at bryggeriet har nådd et slags nivå der de har ligget de siste tre årene. Dette er noe vi ser igjen i flere av de mellomstore (eller de store blant de små): Det var kraftig vekst i det vi kan kalle ekspansjonsperioden for norske mikrobryggerier, ofte med 2014 som det året med størst vekst og nærmest bunnløs optimisme, og så ser vi at veksten dabber noe av i 2015, og deretter det stopper det gradvis opp.

Grafen over viser at selv om Kinn stort sett har gått skuddfri gjennom de varierende konjunkturene de siste årene, men nå virker det som de kanskje er i ferd med å bli innhentet av realitetene. Salgsinntekt synker fra 25,0 mill til 24,4 mill, mens driftskostnadene stiger fra 22,9 mill til 24,0 mill. Det gjør at driftsresultatet krymper fra 2,36 mill i fjor til 468 tusen i år.

Vi ser også tilløp til et annet mønster som en rekke småbryggerier viser i dårlige år: at varelaget øker, mens inntektene går ned. Rett nok er varelager vanskelig å vurdere. For det første er det en blanding av råvarer og mer eller mindre ferdige varer, og for det andre vil varelageret øke dersom man brygger mer eksklusive øl som trenger modning - for eksempel fatlagring. En annen tolkning er at med et produkt der man må planlegge produksjonen såpass lang tid i forveien, er det ikke lett å ta ned produksjon og innkjøp av nye råvarer i forhold til kommende nedgang i salget.

Det som skyver kostnadene oppover i 2019 er lønninger, som øker med ca 1 mill. Forsåvidt beskriver note 10 i regnskapene de siste to årene at det var 13 årsverk begge år. Det er litt økning av pensjonskostnader, men egentlig virker det som i bunn og grunn er lønnsnivået i bryggeriet har som økt. Lønn til daglig leder har gått litt opp, men det forklarer ikke mye de økede lønnskostnadene. Forresten er lønn for 2019 på nivå med 2017 og over en halv mill under lønn for 2016. Så kanskje det bare var 2018 som hadde lave lønnskostnader?

Kinn betaler til og med utbytte til eierne, som er Espen Lothe og hans kone – de eier en halvdel hver. I 2019 ble det betalt ut 350.000 i utbytte, som er en halvering i forhold til 2018. I tillegg er det også betalt 1,83 mill til personer i styret, som i tillegg til de to aksjonærene omfatter en styreformann. Sånn sett er nok bryggeriet helt grei butikk for eierne.

Det som blir spennende nå, er om bryggeriet sklir videre ned i fallende inntekter og økende kostnader, eller om de klarer å hindre at 2019 blir starten på en negativ trend.