Kommer raset av konkurser?

Tidligere ventet mange på det store raset av konkurser blant mikrobryggeriene, som følge av overetableringen. Vi har sett konkurser de siste årene, men det virkelig store raset har latt vente på seg. Vil det noensinne komme? Jeg har analysert alle 2020-regnskapene for norske bryggerier under ett, og fokusert på noen indikatorer som kan si oss noe om konkursene kommer eller ikke. Jeg tror jeg har en fasit, og det er en noenlunde hyggelig fasit.

Hva bryggeriregnskapene kan fortelle

Jeg har tidligere analysert enkeltbryggeriers regnskap, se f. eks. Haandbryggeriet, Kinn og Ægir. Det er en nyttig øvelse, men det forteller mer om det enkelte bryggeriet enn om bransjen som helhet. Det frister å ta det et hakk videre: å kna alle regnskapene inn i én diger analyse, for regnskapene er ført og revidert etter nasjonale normer, noe som gjør tallene i stor grad sammenlignbare. Dessuten er det såpass mange mikrobryggerier at man skulle kunne trekke ut noen trender av disse tallene.

Regnskapene for 2021 kommer ikke før til sommeren. Regnskapene for 2020 skulle egentlig ha vært ferdige sommeren 2021, men fikk en kollektiv utsettelse på flere måneder – og noen av regnskapene var ikke i boks før henimot jul. Det er temmelig sent, men det forklarer hvorfor jeg her fokuserer på 2020 og ikke 2021. Det er kort og godt det mest oppdaterte settet med regnskaper som vi har, og da får vi forsøke å klare oss med det.

Utover at tallene ikke er blodferske, er også flere grunner til å være litt forsiktige:

- Kan man egentlig sammenligne regnskapene til knøttsmå hobbybryggerier med store milliardbedrifter?

- Er det meningsfullt å sammenligne brewpuber, produksjonsbryggerier og gjøkebryggerier, eller styres de av litt for ulike rammebetingelser?

- Dette er tross alt bare overordnede tall, så det er jo litt begrenset hva man kan lese ut av dem, og det finnes forskjeller i hvordan regnskapene føres.

- Endel bryggerier har skilt virksomheten sin over flere selskaper, og da blir det lett komplekst.

- Endel bryggeriselskaper er ikke rene bryggerier, men driver med en rekke andre ting i tillegg.

Alt dette er relevante innvendinger, og gjør at jeg vil mane til forsiktighet. Spesielt bør man la være å tolke enkeltdata uten først å grave dypere i dem. Av den grunn har jeg valgt stort sett ikke å koble navn på dataene som vises i disse grafene. Jeg har heller ikke hatt kapasitet til å kvalitetssikre alle enkeltdata for alle bryggerier. Datapunkter som kan se litt rare eller negative ut har allikevel ofte sin naturlige forklaring. Jeg skal heller ikke sverge på at alle tall er kommet korrekt med når jeg maskinelt har hentet det ut fra regnskapene. Så ikke se deg blind på utliggerne [1] i datamaterialet, speid heller etter de større linjene. De som absolutt har lyst til å se på enkelttall, kan jo laste ned regnskapene og kverne gjennom dem selv.

De mest sammenlignbare tallene i disse Brønnøysund-regnskapene er de som går på driften: råvareinnkjøp, ferdigvaresalg, lønn, gjeld, varebeholdning, kostnader til gjeld og noen få til. De er forbausende konsistente over et temmelig stort skaleringsintervall. Så om vi tar hensyn til noen relativt innlysende skaleringseffekter, så er det faktisk mulig å lese interessante ting fra disse regnskapene om bransjen som helhet og om trender.

Jeg skal i dette innlegget se på kostnader kontra utgifter. Senere innlegg skal se nærmere på gjeldsbyrde, lønnsandel, varelager osv.

Metodikk

Jeg skal snart komme til tall og grafer og slikt, men la meg innledningsvis si noe om hva jeg har gjort og hvordan.

Alle årsregnskapene i Brønnøysundregistrene er blitt halvautomatisk nedlastet og tall er plukket fra pdf-filene og lagt inn i en rudimentær database for å kunne gjøre litt analyse. Jeg har i analysen her fokusert på tallene for 2019 og 2020, slik at vi kan se på bevegelsene for de siste rapporterte regnskapsårene, men jeg har forsåvidt tall liggende for mange flere år bakover, men det får komme i senere innlegg. Prosessen er ikke perfekt, for navnene på postene varierer med språkform, regnskapsskikk og til og med stavefeil – spesielt er det ulikheter rundt håndtering av alkoholavgiftene, som de fleste bryggeriene holder utenfor regnskapene, men som resten altså fører på et utall måter. Sukk.

I praksis har jeg knadd sammen noen perl-scripts som genererer PostScript-kode som er opphavet til grafene som er vist under. I hver figur har jeg ønsket å vise forholdet mellom to ulike verdier i regnskapet for hele spekteret av bryggerier, for eksempel inntekter langs X-aksen og kostnader langs Y-aksen. Siden det er så stor skalaforskjell på bryggeriene er begge aksene logaritmiske. Jeg har brukt regnskapets balansesum som indikator på bryggeriselskapets størrelse, slik at størrelsen på ringen som markerer bryggeriet øker med bryggeriets størrelse - også det logaritmisk.

Et bryggeri med kostnader på 1 mill og inntekter på 1 mill og en balansesum på 10 mill vil ligge på diagonalen. Mens et bryggeri som i stedet har 1,2 mill i inntekter vil ligge litt under diagonalen, og et bryggeri med balansesum på 15 mill vil markeres som en litt større sirkel.

Kostnader og inntekter

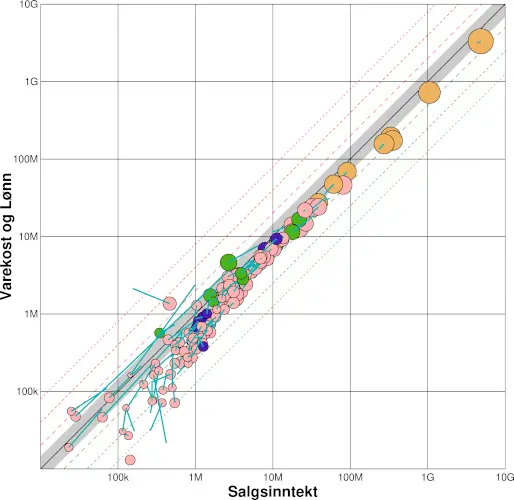

Graf over inntekter og kostnader

Graf over inntekter og kostnader

La oss hoppe rett ut i første graf, som plotter inntekter langs x-aksen mot lønn og varekost langs y-aksen. Da har jeg sett bort fra faste kostnader som leie av lokaler, nedskriving på utstyr, betaling av gjeld, og masse annet. Dette er ikke noe forsøk på å ignorere disse, for de er viktige nok i regnskapene. Men de varierer endel mer fra bryggeri til bryggeri og er ikke like tett koblet til bryggingen som lønn og råvarer. Og om vi skreller helt inn til beinet, så handler brygging om å omdanne råvarer til øl, og der er det råvarekost og lønn – det vi kaller variable kostnader – som betyr mest. Dessuten er det disse som har størst betydning for grensekostnaden, det vil si kostnaden for å produsere én vareenhet ekstra.

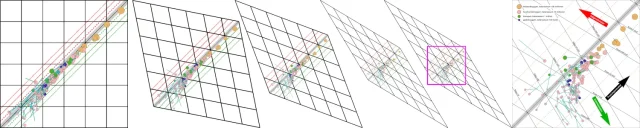

Som du ser, viser det seg at salgsinntekter plottes mot varekost/lønn, slik som over, så ligger alle bryggeriene som perler på en snor i underkant av diagonalen, uten at det gir så mye mer innsikt enn at bryggeriene varierer i størrelse. Derfor har jeg justert aksene for å spre datapunktene mest mulig, gjennom å trekke dem lengre ut fra diagonalen. Ikke la deg forvirre, det er fremdeles et X-Y-plot, det er bare at X- og Y-aksen ikke er ortogonale. La meg vise det trinnvis, slik at det blir lettere å forstå. Under er vist det samme plottet som over, og hvordan det strekkes i øvre venstre og nedre høyre hjørne, nesten som om plottet var skrevet ut på et stykke elastisk papir. Til slutt forstørres sentrum av den forstrukne grafen, og da er alle punktene bedre fordelt utover.

Transformasjon av graf over kostnader og inntekter

Transformasjon av graf over kostnader og inntekter

Det høyre plottet er vist blåst opp under. Her er den grå diagonalen der hvor bryggeriene tjener like mye som de bruker i lønn og varekost. De fleste bryggeriene ligger under denne linja, hvilket kunne tolkes som at de tjener mer enn de bruker i lønn og varekost – men på den andre siden har vi nå sett bort fra faste kostnader og avskrivninger og finanskostnader og slikt.

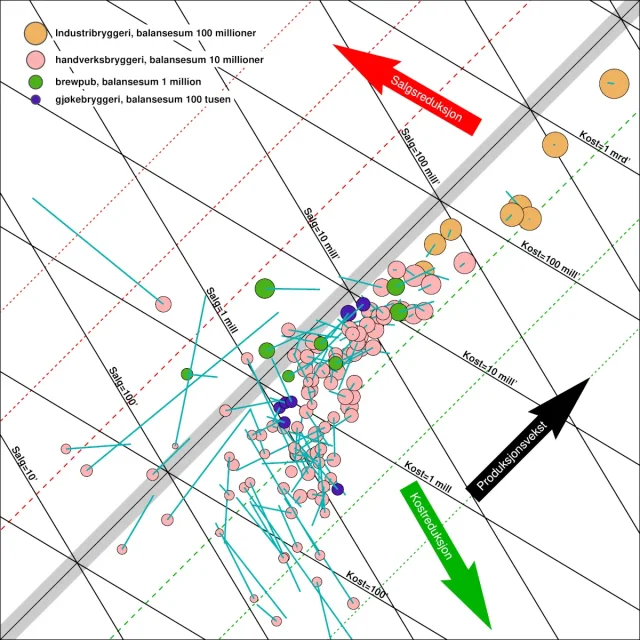

Grafikk over salgsinntekter og kostnader

Grafikk over salgsinntekter og kostnader

På figuren er hvert bryggeri markert som et rumpetroll med en «hale» som sporer hvor bryggeriet var i 2019-regnskapet, slik at det er mulig å se utviklingen over det siste regnskapsåret.

Jo mindre kostnadene er, jo mer flytter bryggeriet seg i retning av den grønne pila. Jo mer salgsinntektene reduseres, jo mer flytter bryggeriet seg i retning av den røde pila. Et bryggeri som gror – dvs har både økende salgsinntekt og økende varekost/lønn vil flytte seg i retning av den sorte pila. Bryggerier som har opprettholdt salget men redusert kostnadene flytter seg i retning av den grønne pilen. Bryggerier som har redusert salget men hatt stabile kostnader til lønn og råvarer flytter seg i retning av den røde pilen. Bryggerier som vokser vil flytte seg i retning av den sorte pilen, siden de typisk får en kombinasjon av økte inntekter og økte kostnader.

Videre har jeg satt inn seks hjelpelinjer, som marker punktene i grafen der inntektene er 2×, 4× eller 8× så store som kostnadene (de to grønne linjene), og der kostnadene er 2×, 4× og 8× ganger så store som inntektene. Den grå diagonalen i midten angir der kostnadene er like store som inntektene. Mellom hvert sett med parallelle sorte linjer er det en 10× i kostnader eller i utgifter.

Vi ser av grafen at bryggeriene stort sett ligger med god samling på bestemte «soner» i grafen. Det er neppe noen hemmelighet at punktet øverst til høyre er Ringnes. Samtidig er bryggeriene nederst på grafen småbryggerer med under 100.000 i omsetning. Sånn i ettertid ser jeg at det kanskje hadde vært enklere å lese om jeg hadde plottet salg langs en tradisjonell, ortogonal X-akse og så plottet kostnader som prosentandel av salget langs Y-aksen. Det får bli til neste år.

Store forskjeller på bryggeriene

Her skulle jeg gjerne ha pekt og fortalt på en interaktiv måte, men det er litt vanskelig over nettet, så la meg kopiere den store grafen over og kludre litt på den for hvert enkelt av punktene under for å illustrere noen nyttige innsikter inn i bryggeriregnskapene.

Hockeykølla

Ishockey-kølla som viser at det er en terskelverdi man må over for å ha råd til lønn.

Ishockey-kølla som viser at det er en terskelverdi man må over for å ha råd til lønn.

Det første vi ser, er at bryggeriene ligger nokså jevnt oppover i underkant av diagonalen fra de aller største bryggeriene og nedover. Men for salgsinntekt rundt 1 mill ser vi at det skjer noe: plutselig faller kostnadene for de fleste av bryggeriene på denne størrelsen og lavere. Det er markert på figuren med en tykk svart strek. Det er to relevante grunner til at de kan ha lavere kostnader i forhold til inntekter. Enten kan det skyldes at de har redusert produksjonen, samtidig som de selger ned lagrene, eller så kan det skyldes at de tar ut stadig mindre i lønn, fordi det er eierne som også brygger der. Så er det en tredje forklaring, at de minste bryggeriene har reelt lavere kostnader til å brygge øl enn de mellomstore og store, men det gir kort og godt ikke mening utfra at ølbrygging favoriserer storskala drift.

I et senere innlegg skal vi drille videre ned i dette spørsmålet, når vi ser på hvordan kostnadene til lønn og råvarer fordeler seg for bryggeriene. Da vil vi se at denne hockey-kølle-effekten i stor grad skyldes lave lønnskostnader.

Vi ser også at bryggeriene som er hakket mindre, som har salg på rundt 200'-800' har gjennomgående langt mindre bevegelse i inntekter (dvs parallelt med den røde pila) enn i kostnader (dvs parallelt med den grønne pila) – enten det er opp eller ned. Det er jo litt bekymringsverdig, men vi ser at det er både de som går oppover og de som går nedover der. Jeg er litt usikker på hvordan tolke det uten å drille videre ned i disse bryggeriene, men jeg tror det kan være et utslag av at det for de aller minste er lettere å øke volum enn å øke salg når man ønsker å vokse. I motsatt ende av livssyklusen er det kanskje sånn at man får solgt unna lagrene selv når man reduserer på bryggingen. Men jeg skal være forsiktig her før jeg har dykket mer ned i tallene.

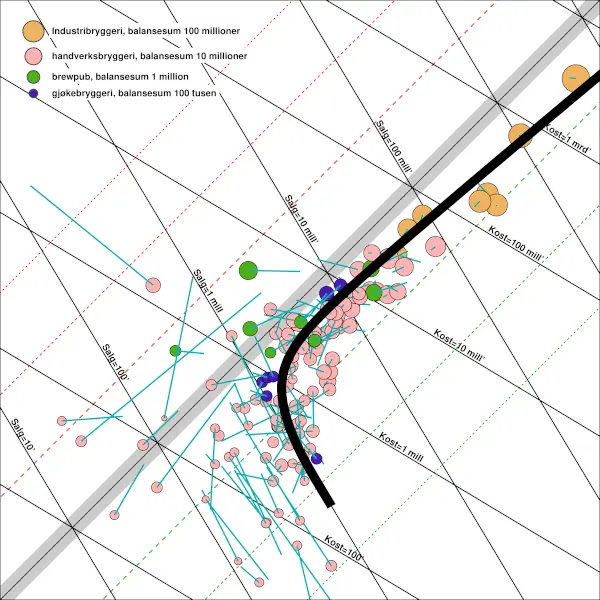

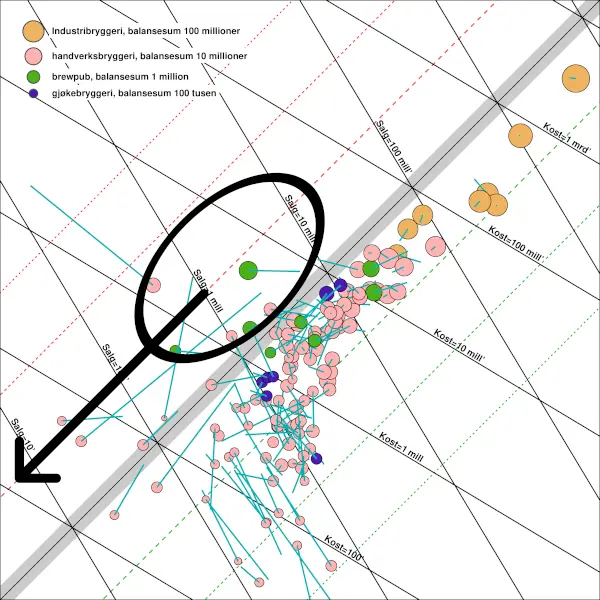

Avviklingssonen

Sonen som er mellomtrinn før avvikling eller konkurs

Sonen som er mellomtrinn før avvikling eller konkurs

Kan vi bruke disse tallene til å si noe om vi står forut for et konkursras eller ikke? Vet, det går an å forsøke. Siden bryggeriene i stor grad ser ut til å leve under samme dynamikk når de har passert en salgsinntekt på 1 million, så kan vi forsøke å blinke ut hvor på denne grafen det er farligst å ligge om man ønsker å unngå konkurs. I denne sammenhengen har jeg mer lyst til å snakke om avvikling enn om konkurs, for det virker som det er langt flere bryggerier som avvikler kontrollert enn som går konkurs.

Denne grafen er mest interessant fordi den viser bevegelsene til et par produksjonsbryggerier som vi vet har lagt inn årene og avviklet – Aja og Dobloug. De endte begge i 2019 i ovalen på figuren, og utviklingen fra 2019 til 2020 gikk for begge to kraftig i retning av pilen. Og det er få andre i 2020 i det området der de var i 2019. De eneste som er i det området er et par brewpuber, som har en helt annen mekanikk i økonomien sin. Med andre ord, de bryggeriene som ikke har klart å opprettholde en god økonomi har sannsynligvis allerede lagt inn årene.

Det er noen mindre bryggerier som følger dette avviklingsmønsteret, men de er såpass små at de hverken ender med konkurs eller skaper store overskrifter dersom de forsvinner fra markedet gjennom kontrollert avvikling. Så er det minst én utligger som tilsynelatende ligger farlig til på figuren, men de allerede har vært gjennom en konkurs og som er på vei tilbake via en refinansiering.

Og så vil jeg minne om at ett av korona-tiltakene fra Staten er utsettelse av offentlige avgifter frem til 31. mars. Det kan jo tenkes at noen bryggerier har akkumulert offentlige avgifter i så stor grad at de ikke vil være i stand til å gape over det når betalingsfristen kommer. Jeg har ingen mulighet for å si noe om dette. Det vil vises godt på 2021-regnskapene, men de kommer jo ikke før sommeren. Vi får heller bare se hva som skjer i april.

De gamle er fremdeles omtrentlig størst

I grafen har jeg valgt å farge de gamle industribryggeriene oransje. Det begynner å bli noe vanskelig å sette klare og objektive grenser for hva som er industri og hva som er mikro/håndverk ... men jeg har valgt den pragmatiske definisjonen at de bedriftene som drev med bryggerivirksomhet (enten med eller uten alkohol) før 1989, er farget oransje. La meg her bruke begrepet «de gamle» og «de nye», der etablering i 1989 er skillet.

Da ser vi at den største av de nye – det er Lervig – allerede har tatt igjen de to minste av de gamle. Samtidig er den minste av de gamle i ferd med å bli tatt igjen av en pulje av de nye. Med andre ord er det tydelige skillet mellom de gamle og de nye bryggeriene – eller det vi pleide å kalle industribryggerier og mikrobryggerier – i ferd med forsvinne, i hvert fall dersom vi ser på salgstall og økonomi. Vi har jo også sett hvordan både Arendals og E. C. Dahls har gjort en helomvending og blitt mer mikro/håndverk i stedet for primært å være et pilsnerbryggeri med en lokal merkevare. For Arendals er dette kanskje mest tydelig, siden de brygger håndverksøl for utallige småbryggerier. Ironisk nok er de trolig landets største bryggeri målt i antall hyllemeter håndverksøl i spesialølbutikkene.

På den andre siden skal vi være litt forsiktige i denne grafikken, for deler av produksjonen ved Arendals er nok dobbelttalt i denne statistikken, først da den ble brygget ved Arendals, og dernest da den kjøpt og solgt av bryggeriet som hadde fått kontraktsbrygget ølet ved Arendals.

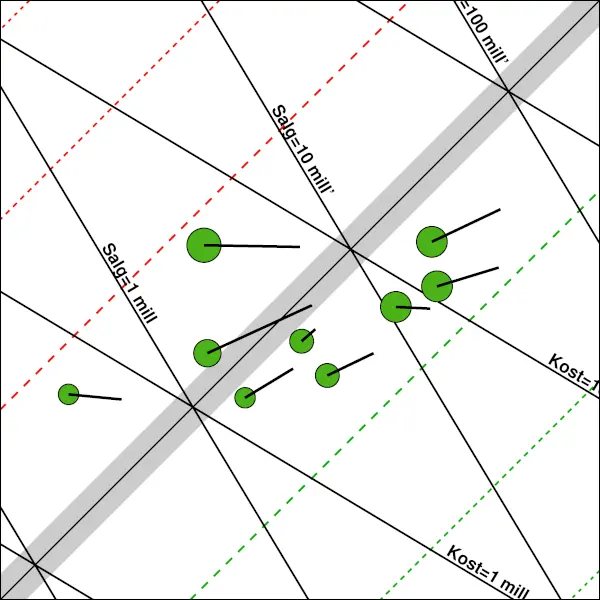

Koronaeffekten for brewpubene

Brewpubene ser ut til å ha beveget seg en vei under Korona: nedover.

Brewpubene ser ut til å ha beveget seg en vei under Korona: nedover.

La oss til slutt se på effekten av korona på brewpubene. Her er vist samme grafen, men bare med brewpubene, og så har jeg zoomet litt inn på det området der brewpubene er. Det blir da lett å se hvordan korona-året 2020 har påvirket dem. Samtidig farger jeg «rumpetrollhalene» sorte så de blir lettere å se. Utfra denne grafen er det veldig lett å se at ikke bare har brewpubene hatt en ganske brutal omsetningsnedgang i 2020, men de har også alle sammen hatt en inntjeningssvikt på toppen av det. Det vil si at i tillegg til at omsetningen har falt, så har inntektene falt mer enn kostnadene til råvarer og lønn.

Det er vanskelig å se denne figuren uten å kjenne på at utelivsbransjen – enten de har eget bryggeri eller ikke – har hatt en tøff tid de siste par årene.

Merknader

[1] Det engelske ordet «outlayer» om et atypisk punkt i en datasamling er anbefalt oversatt til norsk som uteligger eller utligger. Språkrådet godtar begge skrivemåter. Jeg synes ordet høres bra ut, men formen «uteligger» kan forveksles med en som bor ute, så kanskje formen «utligger» er best? Forøvrig passer «utligger» fint til ordet «utrigger» (som brukes hyppigere enn «uterigger» ifølge Google), i betydning stabiliserende flottør til en kano eller en utstikkende del av en flytebygge.

[2] Dette innlegget er bloggformat av et foredrag jeg holdt for Bryggeriforeningen i høst, men supplert med oppdaterte tall.