«Love me tender …»

For få år tilbake hadde du sannsynligvis ikke hørt om øltypen «white IPA». Men plutselig har «alle» bryggeriene i Norge en slik øl. Er det tilfeldig, er det lemenflokkmentalitet eller er det øldrikkerne som plutselig tørster etter hvit IPA?

Det korte svaret er: Ja, alle tre grunnene over på én gang, samt én til: Vinmonopolet. Det lange svaret kommer under.

Aller først, hva er en «white IPA»? Det er en sammenblanding av en wit og en IPA, et språklig et motstykke til black IPA. Med «white» menes det i belgisk forstand à la et hveteøl, gjerne krydret med koreander og appelsinskall. Deretter kombineres det med et robust amerikansk humlet øl, typisk en IPA. Den tidligste kommersielle white IPA man kjenner er visstnok et samarbeidsbrygg mellom Deschutes og Boulevard Brewing fra 2010.

Flere norske bryggerier har kommet med sine varianter. Lervig kalte sin Brewers Reserve White IPA. Grünerløkka Brygghus døpte sin bare White IPA, mens Kinn brukte sidemålet for sin Skoddehav Kvit Indiaøl. Fra Sverige kom CAP Great White Hype. Disse fire kom på juli-slippet, selv om Untappd og Ratebeer forteller oss at de også var smakt på forskjellige tidspunkter på senvinteren, våren og forsommeren.

Oslo Mikrobryggeri kom med sin White IPA i august. Fullt så kortfattet navngitt var ikke Schouskjellerens variant som kom med Walter White Breaking Bad White IPA i september. Trondhjem Mikrobryggeri kalte sin White Bite White IPA da de serverte sin i desember.

Nøgne Ø kom med sin Whiter Shade of Pale allerede i januar 2014. Den er vekselvis typedeklarert som en session IPA, en belgisk IPA og et hveteøl, hvilket kanskje er betegnende for stilen. Jeg vet ikke om de brygget den før tenderen kom, men PDF-dokumentet for tenderen er datert 13. desember 2013, så det er mulig. De traff i hvert fall det samme ordspillet på navn som To Tårn brukte på sin US Pale Wheat Ale som kom i mai. Utfra reviews synes det ikke som om det var meningen av To Tårn å lage en white IPA, og det sies at bakgrunnen var en feilleveranse av gjær. Det er uansett samme typemessig vinkling som Mack bruker på sin Moby Dick White Ale i butikkstyrke, som først kom i januar i år.

Alle ølene er allerede ute. I tillegg kommer Ægirs versjon, som er et samarbeidsbrygg med Beavertown Brewery i London og som heter Bæver Double White IPA og egentlig ikke er sluppet, men ble presentert på festival i Bergen for to uker siden.

Disse ølene kommer i flokk, og jeg mistenker at Vinmonopolets system med «tendere» er sterkt medvirkende til mye av denne synkronbryggingen. Når Vinmonopolet vil supplere basisutvalget med en ekstra øl – så som en hvit IPA – lager de en tender, der bryggerier kan melde på sine øl til en smakskonkurranse der premien er hylleplass i de fleste av landets nær 300 Vinmonopol. Å vinne en tender er blodig alvor for små bryggerier.

Bryggeriene våkner når Polet signaliserer at øl fra et nordisk bryggeri skal få fast plass på polhyllene for å representere en «ny» øltype. Det bryggeriet som kaprer plassen kan få et digert forsprang på de andre. Og dessuten er de nærmest garantert et betydelig salgsvolum dersom de blir utvalgt.

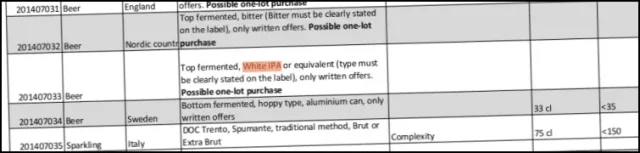

Her er en faksimile fra tender 2014-2, side 3, for øl som skulle slippes på juli, september og november:

Utdrag fra Vinmonopolets tender 2014, der en White IPA står på innkjøpsplanen

Utdrag fra Vinmonopolets tender 2014, der en White IPA står på innkjøpsplanen

Vel, nå må det innrømmes at noen av ølene jeg har liste er for servering på brewpuber eller er brygget i butikkstyrke, og kan derfor ikke knyttes til Polets tendere. Men de fleste av de tidligste ølene som kom var nok et direkte resultat av denne tenderen. Jeg antar at nyheten og ølstilen deretter fanget andre bryggeres oppmerksomhet, slik at de kastet seg på trenden. Det virker i hvert fall som brewpub- og 4.7%-versjonene kom i etterkant av juli-slippet.

Det er noe traust og trygt norsk over dette, med en smak av matpakke med brunost og skoleskirenn med normaltid. En eller annen person på Vinmonopolet bestemmer at white IPA mangler i utvalget. Så går det ut en tender, og plutselig stiller «alle» bryggeriene med et slikt øl.

Sjekk forøvrig linja som er under omtalen av White IPA. Er det bare meg som overtolker, eller utlyser de en konkurranse om å komme med det beste svenskproduserte, humlefokuserte, undergjærede ølet på 33cl boks til under 35 kroner? I det minste er utlysningen for white IPA rimelig åpen, mens utlysningen under virker skreddersydd for et konkret øl. Mellom linjene kan man lese at de har bestemt seg på forhånd. Man savner nesten en kolonne «fasit» for å tipse om hvilket produkt de egentlig tenkte på. Eller kanskje leverandørene synes det er en sjarmerende gjettelek?

Sannsynligvis er greia at Vinmonopolet ikke kan ta inn et øl i basisutvalget uten å ha gjennomført en administrativ korrekt, EU-godkjent konkurranseutlysning. Så selv om de har «bestemt» seg for å ta inn et konkret øl, må de beskrive ølet funksjonelt og produsentuavhengig, og utlyse en konkurranse om hvem som kan levere et slikt øl. Juli-spillet endte med både Brutal Brewing (=Spendrup) Pistonhead Kustom Lager og Krönleins Stockholm Fine Festival Beer, så det var faktisk hele to svenske øl som matchet beskrivelsen.

Men det er også et mer prinsipielt aspekt. Ideelt sett burde mikrobryggeriene utvikle sine produkter etter hva de tror forbrukerne vil like og vil kjøpe. Men mellom bryggeriet og kjøperne av sterkøl på flaske er det byzantisk sett med skrevne og uskrevne regler som bestemmer hva som er farbare veier og hva som er blindgater. Man må brygge det som distributører vil distribuere og som butikker vil sette i hyllene.

White IPA ville ha kommet, selv uten denne tenderen fra Polet. Øltypen fantes på forhånd, og Polet kastet seg på en trend, de skapte ikke trenden. Derimot er det mer overraskende å se hvilken effekt Polet har som katalysator for raskt og bredt å bringe trenden frem i rampelyset.

Og på tampen … hvorfor klarer ikke bryggeriene å brygge nye øl uten et takras av ordspill?