Ølsalget i tall for 2016

Er det ikke noe som manglet denne vinteren? Ja, ikke bare snøen, men noe annet. Noe rundt øl. Ah, nå har jeg det, den vanlige skrytemeldingen fra Bryggeri- og drikkevareforeningen – BROD – om hvordan småbryggeriene fosser fremover. Den meldingen som pleier å komme i februar. Den har jeg ikke sett.

Hvorfor det mon tro? Kanskje de bare har glemt det i all viraken? Tja, neppe. Det ville nesten være som om Paven og Vatikanet glemte å holde påskemessa på Petersplassen. Noen ting glemmer man simpelthen ikke. Hvis ikke BROD trekker frem de positive sidene av salgsstatistikken, da begynner jeg å bli redd på bransjens vegne.

I fjor analyserte jeg tallene for 2015. Det var ikke så enkelt, for BROD gir egentlig ikke ut disse tallene. Man får månedstall for industrien som helhet, og en grov inndeling og vanligvis noen positive high-lights, men tall for enkeltbryggerier fås ikke. Visstnok får medlemmene dette, men vi ølbloggere kan bare se langt etter dem. Jeg forsøkte å fiske etter dem i fjor, men det dukket ikke opp noe regneark fra noen anonym, ikke-sporbar epost-konto. Sånn er livet.

Men la oss allikevel analysere det lille som er tilgjengelig. Først og fremst er det tallene som BROD publiserer på hjemmesidene sine. Det virker jo virkelig som hyggelig lesning og burde tilsi at man hadde slått på stortromma i pressemeldinger.

Småbryggeriene økte fra 8,50 mill i 2015 til 9,83 mill liter øl i 2016. Det er en økning på 1,83 mill liter, eller 15,7%. Det ser jo pent ut. Importen av øl økte fra 24,71 mill til 30,30 mill i 2016. Det er en økning på 5,59 mill liter, eller 22,6% – men importtallene til BROD er notorisk ufullstendige. Storbryggeriene økte fra 220,53 mill til 226,24 mill liter i 2016. Det er en økning på 5,71 mill liter. Med andre ord, selv om kakestykkene blir større for alle, så er det importølet som tar det største stykket relativt sett. Kompenseres den økte importen av øl ved at man eksporterer mer? Nei. Eksporten økte fra 4,62 til 4,99 mill liter, en økning på 0,37 mill liter, selv om den prosentvise økningen er på pene 7,9%.

Selv om småbryggeriene drar inn på storbryggeriene, så går det nokså sakte. Dessuten er kategoriseringen av små og store bryggerier noe underlig. Grensen går visst ved 10 eller 15 million liter salg. Et lite bryggeri teller ikke bare med det som de selv produserer, men også det som produseres for dem andre steder.

Vil det si at Ringnes kunne skapt om Frydenlund til et småskalabryggeri ved å opprette et minimalt AS, kjøpe en Speidel som man kan brygge på i ny og ne, og så å tappe 10-12 millioner liter på Gjelleråsen under merkevaren småskalabryggeriet Frydenlund? Slik jeg forstår reglene: ja. Ikke at jeg tror de ville gjøre det eller at de burde fått lov til å gjøre det, men slik er visst reglene. Jeg er mer interessert i aktiviteten på bryggverkene enn salgstallene for ulike etiketter.

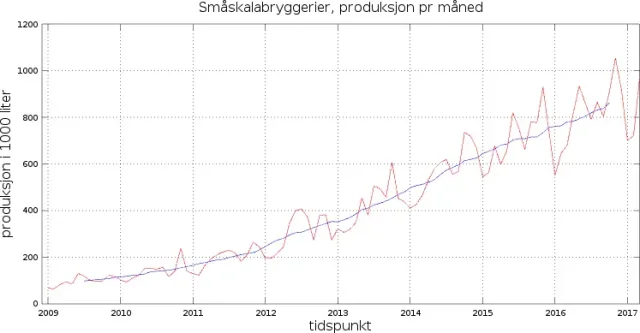

Her er tallene frem til og med mars 2017. Blå linje er en 12 måneders snittverdi. Først kommer utviklingen for småskalabryggeriene. Vi ser at trenden med vekst fortsetter fra de siste årene. Før var det en svak eksponentiell vekst, men nå er det tydelig at det har blitt lineær vekst, ja, kanskje til og med en svakt retarderende trend.

Vi ser at etterhvert som salgsvolumet øker, så øker variasjonene, også relativt sett. Det kom markante post-juleøl-dipper både i fjor og i år. Vi ser også at juleøl-toppen i oktober holder seg. Den typen volatilitet i salgsvolum er veldig dårlige nyheter for bryggerier som allerede måtte være på hælene.

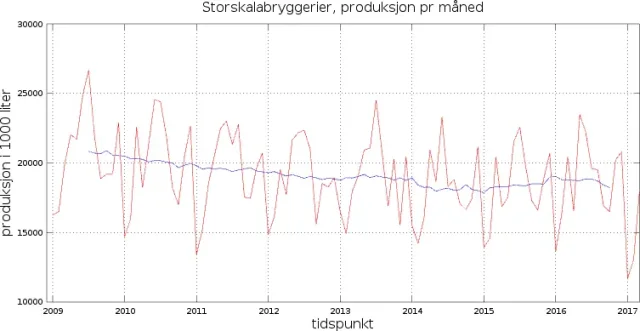

Hvordan ser bildet ut for de store bryggeriene? Trenden er helt klart en svakt nedadgående kurve. Vi har ikke nok data, men pessimistiske dommedagsprofeter vil finne trøst og skråsikkerhet rundt en begynnende kollaps i starten på 2017. Tallene fra januar og februar er helsvarte, mens mars-tallene bare er temmelig dårlige. Men tre måneder er lite grunnlag for å spå noe som helst.

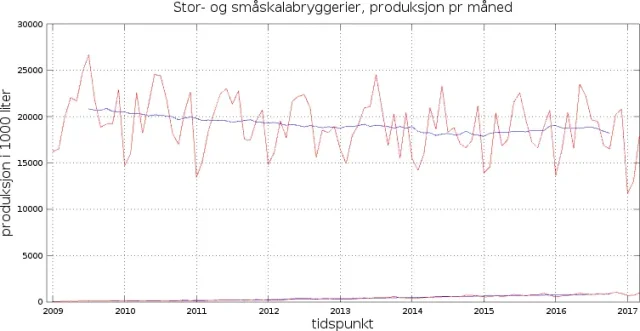

Men totalt sett taper storbryggeriene mer enn små skalabryggeriene vinner. I dette bildet har vi ikke tatt med importen, som trolig kompenserser for mye av fallet i produksjonen. Norge er netto-importør av øl. Har forresten småskalabryggeriene begynt å spise signifikante markedsandeler av de store? Bedøm selv:

Konklusjonen fra 2015 (og her) var at de største småbryggeriene spiste så mye av småbryggerienes felles økning, at det måtte være lite igjen for alle de minste småbryggeriene, og man må anta at de stagnerte som gruppe, ikke minst ettersom de ble flere. Det må bety at det var mange røde salgstall blant de minste. Jeg mistenker at det er en trend som fortsatte for 2016. I så fall er det noe som ville ramle lett ut av bryggeriforeningens interne tall, men de tallene har vi altså ikke.

Noen problemer med disse statistikkene er at det har vært litt vagt hva som er småbryggerier. I praksis melder et bryggeriforeningsmedlem inn sin egen produksjon, men dette er koblet til selskapet, ikke bryggverket. Det var veldig tydelig i fjor, da Arendals og Sagene lå på ti-på-topp, til tross for at det bryggeteknisk i praksis var ett og samme bryggverk. Tilsvarende vil jeg anta at Austmann og Nøgne Ø inkluderer det ølet som er brygget på deres merkevare i Sarpsborg og Kristiansand. Arendals har mye brygging for andre, likeså Amundsen, som dessuten har flere bryggverk selv. Telemark Mikrobryggeri brygger for TMB og OMB. Sånn kunne vi holde på. Det er ikke helt sånn lengre at et bryggeri er ett selskap som har ett bryggverk som de brygger øl på.

I mangel av salgstall får vi forsøke noe annet: regnskapstallene i Brønnøysundregisteret. Jeg kommer til å jobbe med å samle og analysere regnskapstallene for norske bryggerier, men fristen for levering av regnskap er ikke før 1. juli, så det blir en stund til vi har endelig fasit. Forhåpentligvis ramler det ut noen trender relativt raskt for de bryggeriene som allerede er ferdig med regnskapene.

Der meldes det inn inntekter i kategorien varesalg, og selv om det er mange unøyaktigheter, som f.eks at øl ikke har samme ut-pris og at noen selskaper kan selge andre varer enn øl, så er det enslags indikator på ølsalg. Dessuten vil bryggerier som er enkeltmannsforetak - som endel gårdsbryggerier - være vanskelig å tolke, siden bryggeridelen inngår som en del av hele gårdsdriften. Dog, jeg tror ikke vi tenger komplette og perfekte data før å se noen trender.