Ølstatistikken for 2015

Statistikken for ølproduksjon for 2015 er kommet, selv om de mest interessante delene dessverre er unntatt offentlighet. Likevel kan vi lese ut litt om hvilken vei det går med norsk mikrobryggeribransje.

Det store spørsmålet som alle går og sikler på data etter er: hvem selger mer og hvem selger mindre, og hvem selger nesten ikke noe. Dataene er sendt ut til alle medlemmene av Bryggeri- og drikkevareforeningen, og de ulike bryggeriene har allerede begynt å lekke data som kan vinkles positivt for dem. Jeg lover å analysere datene etterhvert som de lekker ut.

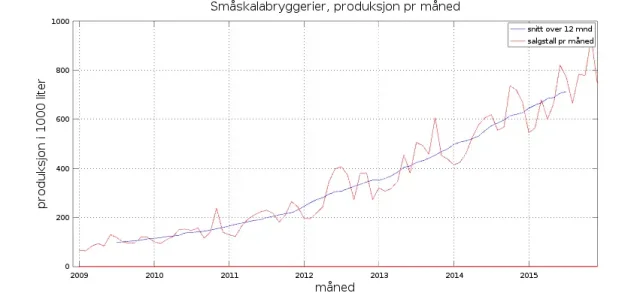

Imellomtiden har vi den månedlige salgsstatistikk for hele mikrobryggerisektoren som helhet. Det får være en god erstatning. I tillegg til dataene, har jeg lagt på en «moving average» som bruker gjennomsnittsverdien for måneden samt de seks foregående og fem etterfølgende månedene. Da jevner vi ut toppene rundt juleølet og sommersesongen, og eventuelle andre sesongvariasjoner.

Månedlige salgstall for småbryggeriene, for 2009-2015

Månedlige salgstall for småbryggeriene, for 2009-2015

Dette ser faktisk temmelig linært ut for de siste tre årene. I perioden 2010-2013 aksellererte økningen, men etter 2013 virker den nokså konstant. At det er en stabil og jevn økning er vel en god nyhet? Eller?

Det kan jo høres ut som en 25% økning i salgsvolumet over et år er bra. Men målt opp mot visjonene de siste årene, eller mot de magiske ti prosentene av ølmarkedet, så er dette egentlig svakt.

Problemet er at det er burde vært økning langs to akser: at de fleste bryggeriene øker produksjonen sin, og at det blir flere bryggerier. Vi vet at det siste er tilfelle, og det virker som antallet har økt mer enn lineært. Men vi har bare noen få punktdata for underbygge det første. Da burde vi ha sett en aksellererende økning i totalt salgvolum fra småskalaprodusentene. Det gjør vi ikke.

Spørsmålet er da, hvem øker og hvem synker i produksjon. Akkurat dét får vi altså ikke vite uten BRODs hemmeligholdte statistikk. I mellomtiden får vi nøye oss med samletall for hele landet, samt hva vi kan lese mellom linjene i glad-vinklingene som annonseres fra bryggeribransjen selv. Jeg vil tippe at flere bryggerier har synkende og problematiske produksjonstall, men vi blir vel helst servert gla'historiene.

Er disse tallene komplette? På BRODs hjemmesider er det beskrevet at tallene dekker de 98 største bryggeriene i Norge. Derfor tror jeg vi kan tolke dem som rimelig komplette. Derimot dekker de ikke spesialøl og craft-øl fra større bryggerier, og heller ikke importøl. Mikrobryggeriene er bare en liten del av den totale ølproduksjonen, og selv importen er nesten tre ganger så stor som småskalaproduksjonen. Importtallene er ikke oppdelt i craft og non-craft, så det er derfor vanskelig å si om småskalabryggeriene taper i forhold til craft og spesialøl som importøl og fra større bryggerier, eller om disse tallene er typiske for hele segmentet.

Vil trenden med økende salgstall fortsette? Ja, det vil den sikkert en stund til. Men jeg tror den årlige økningen vil bli mindre i årene fremover. Jeg tror det kort og godt kommer til å gå litt tregere, og det skal nok ta en stund å komme seg over 6% av markedet.