Salgstall for mars 2019

Så har salgstallene fra Bryggeriforeningen kommet for mars, og hvor bra er de? Spoiler alert: jeg synes de egentlig må være deprimerende for småbryggeriene, men signalene fra mikrobryggeribransjen er at alt går meget bedre nå. For de store er marstallene temmelig greie.

Tallene er publisert på drikkeglede.no. Den tørre, tallmessige og litt kjedelige gjenfortellingen er at det ble solgt 20,9 mill liter øl i Norge i mars, som er svakt ned fra 21,0 mill liter i mars i fjor. Dette omfatter 16,8 mill liter norskbygget øl, hvorav 738 tusen liter fra småskalabryggeriene – dog uten Lervig, som jeg estimerer har solgt 69 tusen liter i mars. Mikrobryggeriene solgte 861 tusen liter i mars 2018 og 997 tusen liter i mars 2017 – så marssalget har sunket tre år på rad. Videre er eksporttallene 279 tusen liter, ned 15,5% fra 330 tusen liter i mars i fjor. Ølimporten har gått fra 1,60 mill liter i mars i fjor til 4,04 mill i mars i år men disse tallene er misvisende pga Ringnes/Tuborg.

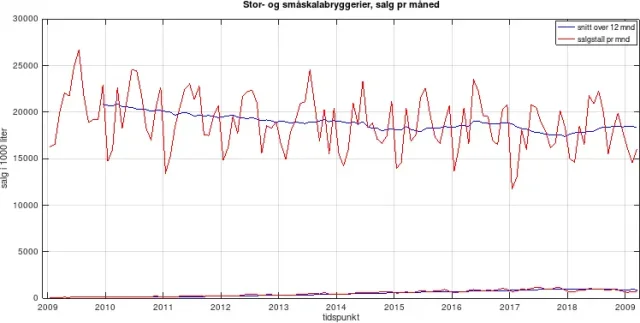

For de store bryggeriene er det vanskelig å se noen utpregede trender, og volumet av norskprodusert øl ligger nokså jevnt de siste årene. Om noe, så er variasjonene og totaliteten i denne grafen reelt sett litt mindre enn det som den gir inntrykk av, for Ringnes har siste halvannet år vekslet mellom å brygge på Gjelleråsen og å importere «norske» ølmerker (så som «norsk» Tuborg på boks) fra de øvrige bryggeriene i Carlsberg-systemet. Det har gjort at importtallene vingler kraftig i synk med tilsvarende endringer i innenlandsproduksjonen. Trolig merker ikke øldrikkeren om Tuborg'en er brygget i Norge eller ved et Carlsberg-bryggeri utenfor Norge, men det vil i hvert fall sterkt påvirke denne statistikken.

Derfor vil jeg advare mot å forsøke å ekstrahere noen trender fra denne grafen, kort og godt fordi den må sees i lys av importtallene, og det er en analyse jeg skal ta for meg ved en senere anledning. Det holder å konstatere at det ikke er noe tydelig brekkpunkt hverken i økende eller minkende retning. Tallene for småskalabryggeriene er også på denne grafen – helt nede ved X-aksen. Mikrobryggerienes spesialøl er kanskje synlig i hyller og tappetårn, men de er ikke spesielt synlige i salgsvolumene.

Salgsstatistikk for øl, pr mars 2019

Salgsstatistikk for øl, pr mars 2019

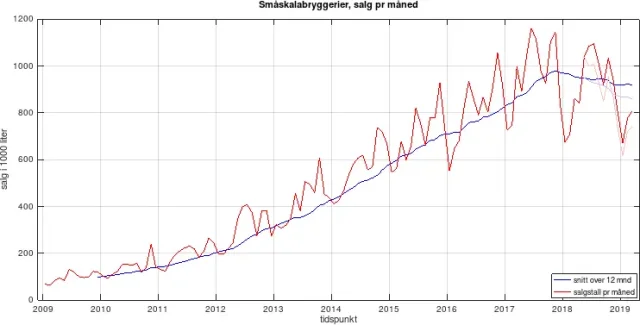

Så var det småbryggeriene, og der er bildet et helt annet. Jeg har tidligere påpekt at noe snudde i førjulstiden 2017, nærmest over natta gikk salgstallene for småskalaprodusentene fra en slags evigvarende, kraftig oppgang til en svakt nedadgående trend. I 2017 klarte juleølsalget for første gang siden ikke klarte å hamle opp med sommerølsalget, og den trenden ble forsterket i fjor.

I figuren under er den røde grafen salgstallene for småskalaprodusentene, men siden Lervig ikke har levert salgstall etter mai 2018, så har jeg brukt estimatet for dem som jeg regnet ut i fjor høst. For ordens skyld har jeg også plottet inn de faktisk rapporterte dataene som lyserødt – dvs salgstallene uten Lervig. Som man ser av grafen er Lervig synlig, men utgjør ikke et volum som kan forklare juleknekken i 2017. Den blå grafen er et 12 måneders løpende gjennomsnitt for å glatte ut sesongvariasjonene, og jeg la også inn dette gjennomsnittet uten Lervigs tall, som lyseblått.

Salgsstatistikk mikrobrygget øl, pr mars 2019

Salgsstatistikk mikrobrygget øl, pr mars 2019

Som vi ser av grafen var nyheten om en moderat oppgang i salget i februar ikke starten på en trend som skulle fortsette i mars. Jeg advarte da også forrige måned om at de «gode» februartallene trolig var gode mest på bakgrunn av horrible salgstall fra februar 2018. Som vi husker ble sukkeravgiften innført fra og med januar 2018, og de store grossistene lot være å fylle lagrene med øl, for å kunne fylle dem med mineralvann før nyttår. Dermed skapte de bølger i logistikken som gav seg utslag i noen gode og dårlige månedlige salgstall på nyåret 2018.

Et annet moment er at i år var påska i midten av april, mens i fjor var den i slutten av mars. Det kan nok ha påvirket salget og gitt dårligere tall i år i forhold til i fjor. Men er må vi huske at disse salgtallene er bryggerienes salgstall til grossistene og distributører, ikke salgstall ut til forbrukeren, så salgstidspunktet må være såpass i forkant av påska at man rekker å få varen ut i butikken eller bar.

Som nevnt over, dersom man ser på salgtallene for alt norskbrygget øl, og sammenlikner med småskalabrygget øl, så ser vi at det ikke er noen tilsvarende knekk for de store bryggeriene. Salgsknekken er med andre ord bare noe som har rammet de små. Jeg har tidligere drodlet på grunner for dette, og jeg ser ingen indikasjoner i mars-tallene som kolliderer med den analysen. Kort fortalt er det trolig en kombinasjon av økt import av spesialøl, en fallende «mote» rundt hipster-image og mikrobryggerier som har mettet markedet, og det at de store bryggeriene har kommet med egne produkter ikledd mikrobryggeri-image.

Et annet lite hyggelig moment her er den fallende eksporten av øl. Mange bryggerier har det siste året fokusert hardere på øleksport for å ta igjen fallende markedsandeler innenlands. At eksporten faller med så mye som 15,5% er ikke tillitsvekkende. Men det er også konsistent med at i eksportmarkedet må du i enda større grad enn i hjemmemarkedet være «på ballen» hele tiden, uten et eneste hvileskjær. Forsåvidt er jeg her villig til å peke på Lervig som en betydelig forklaringsmodell. De er store på eksport til blant andre Tyskland, men det er vanskelig å estimere gode tall for hvor mye de eksporterer. En nærmere analyse av eksporttallene hadde også vært nyttig.

Dersom det er slik at ølsalget har løsnet for de store mikrobryggeriene etter nyttår, så er det ikke lett å lese det ut av statistikken. Den mest nærliggende forklaringsmodellen er i så fall at tilstrekkelig mange av de knøttsmå har gitt opp etter fjoråret, slik at det nå er frigjort betydelig markedsandeler som de største av de små kan spise opp. For markedet synes ikke å bli særlig mye større, så da må det være en indre omfordeling av markedsandeler.

De neste salgstallene blir for april. Her burde småskalabryggeriene kunne klare å ta igjen 2018-tallene, for de var temmelig dårlige. Dessuten, dersom det stemmer at det var den sene påska som gav dårlige mars-tall, så burde april bli desto bedre. Ikke minst har vi i april hatt et knallgodt vær der utepilssesongen fikk en tidlig start – og det burde også gi tilsvarende gode salgstall. Alt ligger godt an for at bransjen burde puste lettet ut når april-tallene kommer. Så dersom den nedadgående trenden fortsetter i april, så er det virkelig fare på ferde.