De svenske ølklassene

Hva har svenske ølklassser å gjøre med Shakespeare-sitatet: To be or not to be - that is the question. Svaret på det skal vi komme tilbake til, men først må vi dykke i det svenske ølklassesystemet. Diagrammet under kan være en god illustrasjon når man skal følge klassene gjennom dette innlegget. Og merk at dette nødvendigvis er en liten forenkling. For eksempel har de operert med ulike subklasser og underdefinisjoner innen klasse III etterhvert som skatten har vært utregnet på forskjellig måte.

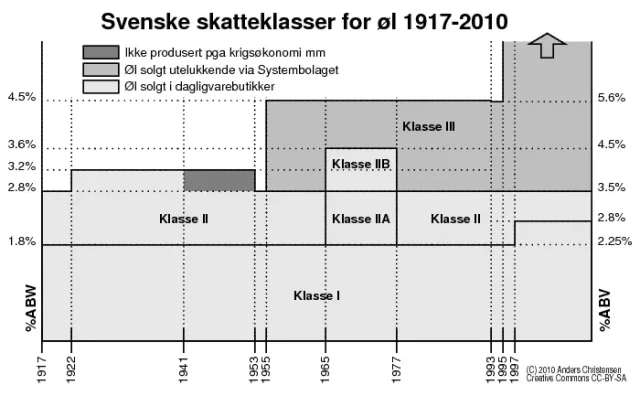

Oversikt over det ulike svenske ølklassene, fra 1917 frem til idag.

Oversikt over det ulike svenske ølklassene, fra 1917 frem til idag.

Vi starter ferden i 1917. Krigen fikk ressursmessig innvirkning på Sverige selv om de var nøytrale. Samtidig var avholdsbevegelsens omtrent på sitt absolutte høydepunkt. Da ble den svenske øvre grensen for øl satt til 2,8% abw, merk at vi snakker om vektprosent, og dette tilsvarer omtrent 3,5% abv.

I 1919 ble det innført et tredelt system for skatteklasser, med klasse I, II og III, omtrent som Norge hadde innført fra 1913. Klasse I (Lättöl) var under 1,8% abw, Klasse II (Folköl) gikk fra 1,8% til 2,8% abw, og Klasse III (Starköl) var over 2,8% abw. Imidlertid er det først fra 1922 at det blir lovlig å selge øl i klasse III, og da opp til 3,2% abw.

Teknisk sett var det fremdeles lov å selge i klasse III under andre verdenskrig, men bryggeriene og staten inngikk en slags overenskomst om ikke å brygge i denne klassen for å spare ressurser. Da man etter krigen ønsket å komme igang igjen med produksjon av sterkøl, ble det en lengre diskusjon. Det endte med at staten forsøkte å sementere situasjonen ved å overkjøre bryggeriene og forby sterkølet i 1953, bare for å tape den forutsigbare politiske omkampen og åpne for brygging av sterkøl opp til 4,5% abw (5,6%) to år senere. Det er litt uvisst for meg om det er grensene for skatteklassene som ble justert, eller om det er øl i skatteklasse III som ble tillatt eller forbudt - det vil si, var øl mellom 2,8% og 3,2% abw mellom 1922 og 1953 i klasse III eller var det en utvidelse av klasse II?

Det fantes sterkere øl, men såvidt jeg har forstått var det da som apotekervarer eller mot resept. I følge Klas Boivie skal for eksempel D.Carnegie Stark-Porter alltid ha vært tilgjengelig i Sverige - men altså ikke nødvendigvis i butikk eller pol.

Det neste som skjer er det berømte Mellanölet, som var øl mellom 2,8% og 3,6% abw (3,5%-4,5% abv), som ble solgt i butikker i stedet for fra systembolaget fra 1. oktober 1965 til 1. juli 1977. I mange år etter, ja kanskje fremdeles idag, ble det fablet om det svenske Mellanölet som forsvant fra butikkene. Mellanölet hadde formelt betegnelsen skatteklasse IIB, mens den gamle skatteklassen II ble omdøpt til klasse IIA i denne perioden. Samtidig var klasse III tilsvarende mindre.

Etter 1977 skjer det ingenting med skatteklassene før i 1993, da man gikk over fra å beregne vektprosent til volumprosent. Sverige hadde den underlige situasjonen at man regnet volumprosent på vin, men vektprosent på øl - trolig fordi det ene var importert fra land som brukte volumprosent, mens ølet var innenlandsprodusert. Overgangen var vel også uttrykk for en begynnende tilpassing til EU og et felles europeisk regelverk og større varehandel over grensene. Grensene ble da satt slik at:

Skatteklasse I/II: 1,8% abw ble 2,25% abv;

Skatteklasse II/III: 2,8% abw ble 3,5% abv;

Skatteklasse IIIs øvre grense: 4,5% abw ble 5,6% abv;

En annen grunn som har vært nevnt til at Sverige beholdt ordningen med å regne øl i vektprosent var at avholdsbevegelsen var så sterk der, og bryggeriene ble sagt å være mer bekvemme med et system som tilsynelatende tonet ned styrken på ølet. Hvorvidt dette stemmer vet jeg ikke - vel, utover at Sverige hadde en meget sterk avholdsbevegelse.

I 1995 fjernes så den øvre grensen for skatteklasse III, som til da hadde vært 5,6% abv. En annen endring var at grensen mellom skatteklassene I og II heves fra 2,25% til 2,8%.

I 1998 gikk man over til en proporsjonal beskatning, slik at skatten regnes ut fra en sats som ganges med både volum og alkoholprosent. Skattetaksen var lik for klasse II og III, mens klasse I var unntatt spesifikk alkoholskatt. Selv om systemet med skatteklasser teknisk sett dermed er faset ut, fortsetter det likevel å leve som markører for grensene mellom butikkøl og poløl, og mellom skattbart og skattefritt øl.

Og hvor kommer så Shakespeare inn i bildet? Der mer observante vil at merket at mellanölet var i skatteklasse IIB, og i diskusjonen om man skulle innføre den eller ikke - og senere om man skulle ta den bort eller ikke - ble det kommentert: IIB or not IIB, that is the question.

Nå håper jeg bare at jeg ikke har for mange feil i fremstillingen. Ved en annen anledning kan jeg forklare hva IIB og mellanölet har å gjøre med Rolv Wesenlund.