Bekymringsverdige salgstall

Det har vært litt buzz rundt hvorvidt ølmarkedet er i ferd med å krympe, etter at de månedlige salgstallene fra BROD har pekt nedover. Spesielt for de minste bryggeriene – i kategorien småskalabryggerier – ser det alvorlig ut, med fire ølsalgsreduksjon i fire måneder i strekk. Har mikrobryggeribølgen snudd? Er det på tide å få panikk? Eller er det egentlig bare en liten korreksjon?

Bryggeri- og drikkevareforeningen sitter på tallene, og de publiserer bare overordnede tall for hele sektoren pr mnd, fordelt på varegruppe, og der import-tall og småskalabryggerier er eksplisitt markert. Tallene for april er ennå ikke ute, men burde være her i løpet av en uke tid.

Tallene for månedene oktober-mars i tusen liter for totalt ølsalg i Norge for de siste tre årene ser slik ut (datagrunnlag fra BROD):

| halvår | okt | nov | des | jan | feb | mar |

| 2015/16 | 19882 | 21575 | 23481 | 16344 | 18744 | 23454 |

| 2016/17 | 19155 | 23121 | 23533 | 16152 | 17411 | 21776 |

| 2017/18 | 20688 | 23323 | 21102 | 18884 | 17320 | 20902 |

Volumet hopper litt opp og ned, men den første store endringen kom i desember 2017 med et fall på ca 2,4 mill liter, mens januar 2018 mer enn kompenserte med en økning i salget på 2,7 mill liter. Dette skyldes sukkeravgiften som ble innført ved nyttår. Selv om den ikke rammet øl, så forårsaket den at grossistene fylte lagrene sine til randen med brus før avgiften slo til. For å få plass lot de øllagrene sine løpe tommere enn vanlig. Derfor ble det lite ølsalg (til grossistene) i desember, og desto mer i januar når lagrene skulle etterfylles.

Denslags utypisk innkjøp har potensiale til å gi seg sære utslag en god stund etterpå, med lagre som vingler mellom å være tomme og overfylte, og som dermed skaper bølger som skvulper rundt i statistikkene i måneder. Jeg har ikke nok innsyn i tallene, men sære avvik i innkjøpsmønsteret (som ved sukkeravgiften) kan forplante seg utover i forsyningskjeden. Derfor er jeg i utgangspunktet ikke så bekymret om det kommer noen unormalt fete og magre måneder etter dette sukkersjokket.

Videre ser vi at februar 2017 var litt lav, men noenlunde normal, i hvert fall siden februar overkompenserte for det lave salget i desember. Det interessante er mars, som var godt under de to foregående årene. Var det urovekkende lavt? Mars 2016 var et toppår, mens de tre forutgående årene var 22,8 mill, 18,6 mill og 18,2 mill i perioden 2013-2015. Jeg synes ikke én måned med lave salgstall er urovekkende, og spesielt ikke når det historisk har vært stor variasjon i den måneden. Det gir grunn til å følge med, men ikke grunn til å få panikk.

Men dersom vi ser på småskalabryggeriene er tallene for de tre første månedene i 2018 godt ned iforhold til i fjor, med -7,99%, -5,49% og -14,18%, og det var etter at desember også var godt ned, med -8,75%. Her er tallene i antall tusen liter for okt-mar i årene fra 2014/15 til 2017/18, med BROD som datakilde.

| halvår | okt | nov | des | jan | feb | mar |

| 2014/15 | 736 | 719 | 668 | 544 | 562 | 668 |

| 2015/16 | 777 | 929 | 739 | 551 | 646 | 680 |

| 2016/17 | 908 | 1054 | 918 | 726 | 745 | 996 |

| 2017/18 | 1104 | 1144 | 838 | 668 | 704 | 855 |

Som nevnt var de dårlige desembertallene forventet pga sukkeravgiften – men vi hadde også forventet å se at det tok seg opp på et tidspunkt etter nyttår. Vi har hatt et marked der vi nærmest alltid har sett de månedlige salgstallene øke ifht samme måned forutgående år. Og så kommer det plutselig fire måneder i strekk der dette mønsteret brytes. Her skal jeg se på noen forklaringsmodeller og vurdere dem.

- Opprykk til ny divisjon? Dersom ett eller flere bryggerier ble så mye større at de ikke lengre kvalifiserte som småskalabryggeri, ville det forklart situasjonen. Det er imidlertid såvidt jeg vet ikke tilfelle.

- Industribryggeriene overtar spesialøl? Etterhvert som de store bryggeriene kommer med fler og mer øl som ikke bare er lyst lagerøl, så stjeler de markedsandeler fra de små bryggeriene, som pleide å ha porter, IPA og lignende som sitt hjemmemarked. Vi må huske at BROD rapporterer på småskala- og storskalabryggerier, ikke på lagerøl og ikke-lagerøl. Jeg kan ikke se at det finnes god offentlig statistikk som kan brukes til å underbygge eller tilbakevise denne forklaringsmodellen.

- Handelslekkasje til Sverige? Her er tanken at etter at sukkeravgiften kom, har mange – spesielt de nær grensa – reist til Sverige for å handle brus. Da er det lett å handle andre varer som er billigere i Sverige, så som øl. Dersom sukkeravgiften var dråpen som fikk Harry-handelen opp på et nytt nivå, så kunne den også fungere som katalysator for økt svenskehandel med øl. Jeg skal se nærmere på dette under.

- Har mikrobryggeriene nådd toppen? Kanskje tar trendene flyttet seg, og mikrobryggeriene har blitt litt passé. Det vil si at de selger mindre. Dette er vel kanskje den mest nærliggende forklaringmodellen dersom salgstallene synker?

- Tar hjemmebryggingen andeler? Det er helt klart at hjemmebryggingen har tatt av, men det finnes ingen gode tall for antall liter hjemmebrygg som lages hvert år. Da Bakke Brygg meldte oppbud, kommenterte de at de hadde solgt 400 tonn malt siden 2013, som ble ca 1,6 millioner liter vørter. Bakke Brygg var en relativt liten butikk, og de hadde ikke nettsalg. Dersom de i snitt har forsynt hjemmebryggere tilsvarende ca 300.000 liter øl pr år, så er det lett å tenke seg at alle hjemmebryggere tilsammen brygger noen millioner liter pr år. Dette stjeler nok hovedsaklig «markedsandeler» fra spesialølet, der småskalabryggeriene har sin hovedgeskjeft. Dessverre er det vanskelig å finne gode tall som vil kunne underbygge hypotesen.

- Mars var unormalt kald. Været påvirker ølsalget, men helst om sommeren, og helst pilsner og andre typiske uteservingsøl. Til gjengjeld var april veldig varm, så så vi får se om det reverseres for apriltallene. Jeg er skeptisk til at været er nøkkelen her.

- Periodisering av påska. Siden mars var den måneden med størst, uforklarlig nedgang, kunne man tenkt seg at det var på grunn av den bevegelige helligdagene. Påska er alltid en salgstopp, spesielt i forkant. Men dessverre … i år falt påska på siste uke i mars, slik at påskesalget burde kommet med i mars, i motsetning til for 2017, da den falt i andre uka i april. Dette forklarer ikke nedgangen, den tvert om forsterker den. Forøvrig er det salgstidspunktet fra bryggeri til grossist som er viktig her, og det skjer i forkant av salget til forbruker, så man kan argumentere med at påska er irrelevant her. Ellers burde vi ikke sett så stor nedgang blant småskalabryggeriene men ikke de store bryggeriene dersom det var periodisering rundt påska.

- Ungdommen blir sundere. Det har vært påstått at ungdommen i «Generasjon perfekt» velger bort alkohol til fordel for fitness og CV. Andre undersøkelser indikerer at gjennomsnittsalderen på de som drikker alkohol øker. Både alkoholfritt øl og lettøl økte med nær 14% for første kvartal i 2018 i forhold til 2017, men det er vanskelig å si om dette er et utslag av at sukkeravgiften har rammet mineralvann. Jeg tviler på denne forklaringen. For det første burde den ikke ha kommet så plutselig. For det andre burde dette heller gitt salgsreduksjon på pils blant skrantende, gamle pensjonister fremfor på småskalabryggeri-ølene som drikkes av av den fremdeles oppegående hipster-generasjonen.

Når det gjelder den mulige svenskehandelen, har vi en viss mulighet for å finne tall som kanskje underbygger. Systembolaget selger mer, og spesielt selger de mer i grenseområdene til Norge. Norsk varehandel sitter selvfølgelig på gode tall, men de er ikke offentlig tilgjengelige. Det vil være avslørende dersom ølsalget synker i grenseområdene men ikke ellers i landet.

Det nærmeste vi kommer til en nedbryting av ølsalg på ulike deler av landet er alkoholsalget på Polet. Statistikken for de første fire månedene av 2018 viser at alkoholsalget har gått tilbake i Nordland, Oppland, Oslo, Sogn og Fjordane og i Telemark. Mens de fire fylkene som har økt 2,0% eller mer i alkoholsalg er Akershus, Finnmark, Hedmark og Østfold. Med unntak av Akershus er det alle grensefylker – og Akershus ligger ikke så langt grensa. Med andre ord synes det ikke som om Polet systematisk selger mindre nær grensa samtidig som de opprettholder salget langt unna grensa.

Det er mange mulige feilkilder her. For eksempel kan åpning av nye pol flytte handel over fylkesgrensene. Dessuten er dette for alle varegrupper på Polet, ikke bare øl, som fremdeles er en liten varegruppe. Den største mangelen her er imidlertid at dersom folk drar på harryhandel for å kjøpe brus, og tar med seg øl, kjøper de kanskje også ølet på butikk, som i Sverige kun har lov til å selge opp til 3,5%. Dermed er det ikke primært norsk poløl som mister markedsandeler, men dagligvarebutikkene.

Jeg er ikke så bekymret for totalsalget av øl. Nedgangen i mars er egentlig en én-månedsaffære, i hvert fall inntil april-tallene og mai-tallene eventuelt gjør det til en trend. Jeg ser ikke bort fra at det er en ringvirkning etter kunstig lave øllagre hos grossistene rundt nyttår.

Derimot er nedgangen i salget fra småskalabryggeriene i ferd med å bli merkverdig konsistent. I de elleve første månedene av 2017 økte salget av småskalabryggeriøl med over 20%. Det er veldig mye. Allikevel så jeg i samme periode gamle øl i butikkhyllene, tidvis til og med fra nedlagte bryggerier. Det virker litt rart å ha en opphopning av varer i hyllene mens etterspørselen øker. Kanskje økte småskalabryggeriene så mye i 2016 og 2017 i en stemning av gullrush at det ble stående litt for mange hyllevarmere på lagre og i butikkhyllene? Det er jo ingen grunn til å ta inn mer på lager, dersom det allerede er varer der som truer med å gå ut på dato.

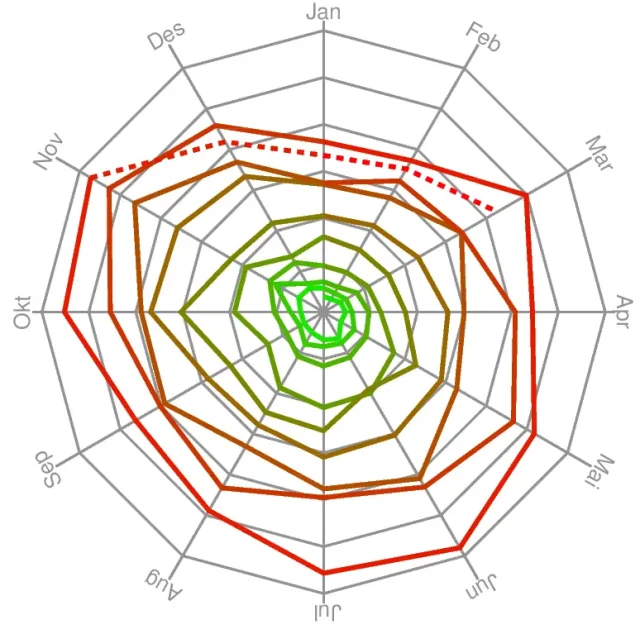

Hvor dramatisk er dette? Jeg oppdaterte en figur jeg har brukt tidligere – mikrobryggerispiralen – med data frem til mars 2018. Denne presentasjonen er mer egnet enn et tradisjonelt xy-plot for å vise den kontinuerlige økningen i salget, uten at sesongvariasjoner forstyrrer. Spiralen starter innerst med grønn linje og viser hvordan salget øker fra januar 2009 frem til idag. Hvert tolvkantet trinn utover fra sentrum tilsvarer 200.000 liter i salg. Dataene som indikerer at salgsøkningen har stagnert er markert stiplet.

Småskalabryggerienes salg jan 2009 til mar 2018. Avstand fra sentrum markerer salg i trinn på 200.000 liter.

Småskalabryggerienes salg jan 2009 til mar 2018. Avstand fra sentrum markerer salg i trinn på 200.000 liter.

Det var tidligere bare et par tilfeller av at salget har gått ned for samme måned i to påfølgende år. Men fra og med desember til mars er det fire sammenhengende måneder med nedgang. På den andre siden, grafen viser at fra desember til februar/mars er generelt en stille periode mht salg til grossister. Den viser også at mars 2017 var en uvanlig god måned for ølsalg (opp 46,6% ifht 2016). Så jeg er er ikke så bekymret, men jeg er spent på tallene for april – og især tallene for mai når sesongen for uteservering har startet.